コラム

サステナビリティ報告の第三者保証(SRA)とは?

取得の重要性やメリットについて解説!世界最古の国家規格協会、英国規格協会(BSI)の考えるサステナビリティ認証・ラベルの「使い方」

昨今、サステナビリティ情報の第三者保証(SRA)を実施する企業が増えており、欧州のCSRD等、制度として対応を求める風潮も強まっています。今回はSRAの概要から取得の意義、また取得までの流れについて、専門家の視点から解説します。

昨今、サステナビリティ情報の第三者保証(SRA)を実施する企業が増えており、欧州のCSRD等、制度として対応を求める風潮も強まっています。今回はSRAの概要から取得の意義、また取得までの流れについて、専門家の視点から解説します。

|

目次 |

2024年1月25日(木)に開催した「国際認証機関BSIから学ぶ!移行戦略のためのサステナビリティ認証活用方法セミナー」で、BSIグループジャパン株式会社より、サステナビリティ認証の最新動向や活用事例、組織のESG評価から製品のESG評価へという流れについてご講演いただきました。その動画と資料を公開中です。

はじめに

昨今、企業責任として、ESG関連の情報開示を求める流れが強まる一方で、開示基準の多様性に起因する課題も出てきました。開示情報の信頼性向上を目的として、独立した機関による第三者保証の重要性が高まっているといわれ、対応を求められるとの声もよく聞くようになりました。2022年の調査(KPMG)によると日本国内においてはN100企業※1の75%がサステナビリティ報告における第三者保証を取得しているというデータがあります※2。

今回のコラムでは、サステナビリティ報告の第三者保証が必要とされる背景とその定義、取得によるメリット、そして第三者保証取得までのステップについてご説明いたします。

※1:本調査の対象となる世界58か国の国・地域それぞれにおける売上上位100社で構成

※2:KPMGグローバルサステナビリティ報告調査2022

サステナビリティ報告の第三者保証(SRA)が必要とされる背景とその定義

まず、Sustainability Reporting Assurance(持続可能性報告保証、以下SRA)の需要が高まっている背景としては、気候変動の煽りや人権問題を始めとした社会的要請から、企業にサステナビリティを加味した事業計画の策定とその実行が強く求められるようになったことが挙げられます。また、ESG投資の拡大によって、非財務情報の信頼性が重要視されるようになり、その透明性と信頼性の確保は今や必要不可欠です。加えて、組織が公開するESG関連情報の正確性と妥当性が重要視されるようになった背景として、持続可能な経済成長を目的とした国際的な規制や枠組みの強化が挙げられます。

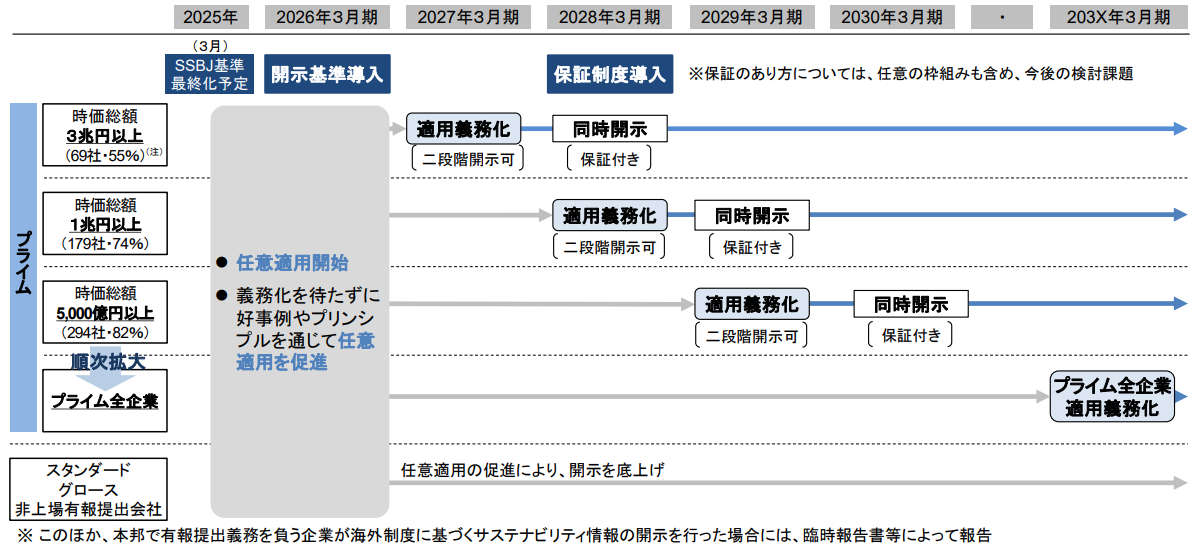

例えば、海外におけるその大きな流れのひとつとして、CSRD(企業持続可能性報告指令)がありますが、その中では今年から(2024年の会計年度から)EUにおける大企業や上場企業を対象として、組織が開示するサステナビリティ報告に対して第三者保証を要求、義務づけがされることになりました。国内においてもそのような国際的な動向も踏まえ、金融庁主導で「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」を設置し、サステナビリティ開示の基準やその適用時期、そして保証制度の導入についての議論が現在行われています。現時点では2028年から時価総額3兆円以上の一部のプライム企業に対して開示情報の第三者保証を導入すべく検討が進んでいます (図1)。

▼図1:サステナビリティ開示基準のあり方と適用対象・適用時期の方向性(イメージ)

出典:金融庁, 第4回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ資料

つぎに、SRAの定義についてご説明します。SRAとは何か、それを一言で表すと「企業が開示するサステナビリティ報告に対する第三者保証」のことを指します。その保証の対象となるのが統合報告書やサステナビリティ報告書等で開示されるサステナビリティ報告です。これらの報告書は、事業活動による環境へのインパクトやサステナブルな事業を継続するための各種取り組みについて、その目標や成果を可視化し、各種ステークホルダーに対して企業が説明責任を果たすことを目的に発行されます。企業が持つ価値観やサステナブルな事業活動の実施に対するコミットメントを報告書上で表明することにより、各ステークホルダーや投資家に対して自社の現状や今後の方針について理解してもらうためのツールとしての役割も果たします。そして、これらの報告書で開示するサステナビリティ報告では、サステナブルな事業継続と今後想定しうるリスクや機会、そして財務に対する影響を評価するため、その信頼性担保のためにも第三者によるお墨付きの獲得、つまり第三者保証の取得が重要になってくるのです。

下記に、BSIが提供するSRAの内容をまとめましたのでご覧ください(図2)。※保証機関によって内容は異なります。

▼図2:BSIが提供するサステナビリティ報告の第三者保証サービス(SRA)

| 保証項目 |

環境関連(GHG排出量、エネルギー使用量、水使用量 等) 社会関連(従業員における役員および男女比率、有給取得率、産休・育休・会議休暇取得率、障碍者雇用率、離職率等) |

| 保証基準 | AA 1000AS、ISAE 3000、ISAE 3410、ISO 14064-3等 |

| 保証レベル | 限定的保証、合理的保証 |

| 第三者意見書発行までの期間 | 1か月~ |

作成:BSI

※主な保証基準

- ISAE3000:保証業務に対する原則的な要求事項が定められており、非財務諸表における全ての保証業務に適用が可能 ※3

- ISAE3410:GHG排出量における保証に特化した基準 ※4

- AA1000:企業におけるサステナビリティの取組の指針となるべくフレームワーク。2003年に公表されたもので、世界初のサステナビリティ報告に対する保証基準と言われる。 ※5

- ISO 14064:GHG排出量の算定に関する国際規格 ※6

- ISSA5000:IAASB(国際監査・保証基準審議会)が2024年11月に発行した新しいサステナビリティ保証基準 ※7

※3: IAASB WEBサイト, ISAE 3000(revised),

※4: IAASB WEBサイト, ISAE 3410,

※5: Accountability WEBサイト, AA 1000,

※6: ISO WEBサイト, ISO 14064-1,

※7: IAASB WEBサイト, ISSA 5000,

また、保証基準に加えて、第三者保証には「限定的保証」と「合理的保証」という2つの保証レベルがあります。

| 限定的保証: 確認対象項目について、不適合がないことを確認し保証するものです。 ※保証範囲が限定されており、すべての項目を確認するわけではありません。 合理的保証: 全ての対象項目を確認し、その全てが基準を満たしているかどうかを判断し保証するもので、より高いレベルの保証となります |

現在、第三者保証を受ける企業の多くは「限定的保証」を選択しています。しかし、今後は「合理的保証」を求められる流れに変わる可能性があるため、EUをはじめとする動向を注視していくことが重要です。

なお、第三者保証を進めるにあたっては、大前提としてどのような内容について保証を受けるのか、その対象項目(保証項目)を決定しなくてはなりません。BSIのサービスを例とした場合、保証項目は大きく「環境」と「社会」に分かれます。また、保証項目によって使用する基準も異なります。例えば、環境分野におけるGHG排出量については、ISO 14064やGHGプロトコルを使用する一方で、人的資本についてはISO 30414などに基づいて保証を行います。

サステナビリティ保障に関しては、費用や内容が機関により異なるという声も多く聞かれます。保証機関や保証内容によって価格は異なりますが、一般的に大手監査法人による保証は高額である傾向があります。保証機関は監査法人の他、当社のような認証機関等が挙げられますが、国際的な基準に基づいて保証が得られる前提であれば、その内容において保証機関による差は無いと考えます。

サステナビリティ報告の第三者保証取得によるメリット

前述したように、サステナビリティ報告の第三者保証は、非財務情報の透明性と信頼性を高める重要な手段の一つです。企業が開示するESG関連情報は、ステークホルダーや投資家の意思決定に直結します。しかし、WEBサイトや各種サステナビリティ報告書における自社報告のみでは情報の正確性に疑念が生じる可能性があり、第三者保証を取得することにより情報の信頼性が強化されます。

SRAのメリットについては、「開示情報の信頼性向上」を真っ先に挙げられる方が多くいらっしゃいますが、他にもいくつか挙げられます (図3)。

▼図3:サステナビリティ報告の第三者保証取得による主なメリット

| サステナビリティ報告の第三者保証取得による主なメリット | |

| ESGに関連する開示情報の 信頼性および透明性の向上 |

独立した第三者機関によってデータの正確性や報告プロセスを確認するため、情報の信頼性が担保され、ステークホルダーからの信頼を得られます。投資家からの評価が向上することで、長期的なブランド価値や競争力の向上にも寄与します。 |

| 法令遵守 | 国内外においてサステナビリティに関する報告義務が増加する傾向にあり、第三者保証を取得することで法令遵守の証明に役立ちます。また、国際的なサステナビリティガイドライン(例:GRI、SASB、TCFD)への準拠にも役立ちます。 |

| 内部プロセスの改善 | 独立した第三者の目を入れることで、社内のデータ収集プロセスやそのデータ管理プロセスの改善が促されます。 これにより、データの質が向上し次年度以降の報告もスムーズになると考えられます。 |

| 競争力の強化 | 自社のサステナビリティに関する取り組みが独立した第三者から保証されているという事実は、顧客やビジネスパートナーに対して信頼性の高い企業であることを示し、競争優位を築くことができます。 |

作成:BSI

さて、ここでBSIジャパンによって、第三者保証を取得された日本情報通信社の事例をご紹介します。日本情報通信社では、かねてから人材育成や働きやすい環境づくりに力を入れていらっしゃり、これらの活動を元に2022年にはISO 30414(人的資本情報開示に関する国際規格)の認証を取得されました。活動内容や各関連データは「The Human Capital Report 2022」にまとめられ、そこに記載されたデータに対してAA 1000に基づいた第三者保証を2023年に取得し、公開情報の透明化と信頼性向上に努めていらっしゃいます。ISO 30414については、国内外で取得の前例が無かったため、認証取得及び情報開示までのご準備に苦慮されていらっしゃいましたが、このような新たな取り組みをポジティブなチャレンジとして受け止めることにより、攻めの姿勢で臨むことで様々な改善につながったようです。

このように、環境のみならず他社に先んじて社会に関する高度な開示を行うことにより、他社より一歩先ん出た経営の実績および変革をステークホルダーに説明することが可能となります。

第三者保証取得までのステップ

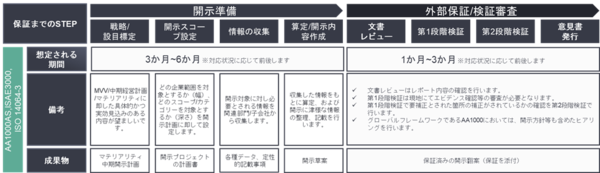

ところで、第三者保証の取得はとても難しく時間もかかるのではといった声を私たちも聞くことがあります。そこで、第三者保証取得までのステップについて、BSIによる保証サービスを例にまとめました(図4)。まず初めのステップとして、企業が開示範囲を決定する必要があり、そのうえで、開示草案作成の取りまとめを行っていただきます。その後、第三者機関が文書レビューを実施しますが、保証機関によってその回数や内容は異なります。例えば、BSIが提供する保証業務においては、文書レビュー(任意)、第1段階検証、第2段階検証と続き、最終的に意見書が発行される流れになっており、レビュー開始から意見書発行までは最短で1か月から3か月程度です。(所要期間については、開示準備/範囲の状況に応じて前後します。)

▼図4:第三者保証を行う際のステップと標準的な期間

作成:BSI

さいごに

先述したように、SRAは企業が開示情報の透明性および信頼性を向上させ、ステークホルダーや投資家との信頼を強化するうえで欠かせない手段です。保証の取得が必要であることを踏まえると、費用や人員の課題も発生するため、各企業が自社のESG目標や事業状況に応じて適切な保証を選択することが求められます。したがって、リソースに対する保証内容とのバランスを考え、ESG活動に取り組める余力を残しておくことも必要です。BSIでは、大手監査法人が使用する世界基準と同様の基準に基づいた第三者保証をご提供しております。また、本社が英国にあるということもあり、ヨーロッパにおける規制の動きやこれらの地域におけるサステナビリティに関連する認証実績が数多くあり、知見を活かした価値のあるサービスをご提供できます。保証機関を選択する際には、その機関が持つ業界知識の豊富さ(サステナビリティ分野での経験)、信頼性、提供サービスとコストのバランス、そして業界内での評判などを総合的にみて保証機関を選択することが必要になります。

近年では、環境領域に加え人権問題や労働環境など、様々なESGリスクへの対応が求められるようになりました。ESGは経営戦略上の重要課題とみなされ、経営管理および情報開示などの観点から、企業が公開するESG関連情報の信頼性および透明性の確保は不可欠です。第三者保証の利点や課題も踏まえながらその仕組みが広がることでサステナブル且つ健全な事業活動ができる土壌が作られると考えています。SRAを攻めの開示として捉え、その活用を通じて、サステナブルな未来を切り拓く貴社の一助となることを望んでいます。

お問い合わせ

アミタは、BSIグループジャパン(株)のアソシエイト・コンサルタント・プログラムメンバーに認定されています。今回ご紹介した認証につきまして、認証取得やその他脱炭素目標の設定や移行計画策定に関するご相談をお受けしております。下記よりご相談ください。アミタのサステナブル認証取得サービスについてはこちら。

執筆者情報(執筆時点)

野村 梢(のむら こずえ)氏

野村 梢(のむら こずえ)氏

BSIグループジャパン株式会社

Business Development Div'

Carbon Neutral and Disclosure Lead

環境ソリューション会社にて、森林認証、漁業認証、CSR等の業務に従事。2014年にBSIジャパンに入社後は、サステナビリティ関連認証、PAS規格策定、製品認証等、マーケティングの立場から幅広く携わる。2023年8月から環境関連サービスの事業開発を担当。

参考情報

金融庁, 第2回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ

URL:https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240514/02.pdf

JETRO, CSRD 適用対象日系企業のためのESRS 適用実務ガイダンス

URL:https://www.jetro.go.jp/ext_images/_Reports/01/80fd13a160c18b11/20240005_01.pdf

日本情報通信株式会社, ホームページ

URL:https://www.niandc.co.jp/news/20240222_47929/

おすすめ情報

お役立ち資料・セミナーアーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい

アミタでは、上記のようなお悩みを解決するダウンロード

資料やセミナー動画をご用意しております。

是非、ご覧ください。